当初京东推出白条的时候并没有掀起多大的风浪,一个透支消费的噱头到底能翻起多少浪呢?没想到短短几个月的时间,就真的泛起了不少浪花,因为我们看到支付宝也介入到这种透支消费的队伍中来了,支付宝推出了花呗直面京东白条,这是不是也是一种新的互联网消费理念?

其实当互联网金融开始崭露头角的时候,我们已经看出了对传统金融的颠覆,既然其他模式都可以尝试,为何透支消费这种信用卡模式不可以在互联网思维下进行新的演绎呢?这恐怕就是京东白条和支付宝花呗推出的原因所在吧?当然在这方面显然京东更高瞻远瞩了一些。支付宝却显得谨慎了不少,当然现在两家也都开始并入到一条起跑线上,那么到底谁家强呢?面对透支消费,总有一个高下判断吧?下面笔者就带大家看看两家的比较究竟有何区别和不同。

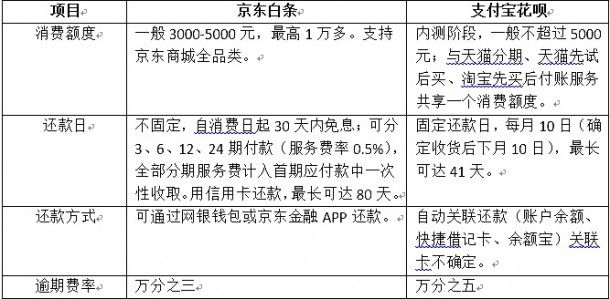

大家先看看上面这个表,基本上把双方的条件和可以透支的重点都罗列出来了。对于支付宝的花呗,只要登录支付宝后就可以发现,现在的支付宝账户首页增加了“花呗·消费额度”版块,笔者的显示是6000元额度。从网站公开的信息看,“花呗”会根据用户在淘宝、天猫的网购综合情况,由蚂蚁微贷确定消费额度。而京东白条是在2014年2月就开始公测,支持3-24期分期付款,提供最长30天的免息期,尤其是预期费率京东白条更亲民一些。同时,京东低调快速发展自己的支付业务——网银钱包,并在众筹领域做得异常火爆,对支付宝形成了巨大压力。

那么问题来了,为何这一次是支付宝跟着京东走呢?要知道在电商领域,淘宝一直是走在市场前列,但这一次显然京东的步子迈的更开阔一些,支付宝反而落后了。其实京东在推出白条之后,还专门针对校园推出了“校园白条”,瞄准的是对互联网更在意更懂得的学生一族。京东在国内重点高校做试点,向在校学生提供先消费后付款的信用服务,学生凭借学生证、身份证及借记卡,在京东金融APP上就可在线申请开通。去年年底的时候,京东再针对在线旅游电商开发出“旅游白条”,消费者在在线旅游电商选择旅行产品。而这时候支付宝花呗才开始内测。

显然,阿里巴巴这回慢了一个节拍。据悉这也是由于阿里蚂蚁金服正式布局之后,才开始介入到这种透支消费市场。一度时间支付宝也想开通信用支付产品,但迟迟不能落地。这里面也有多方面的原因。其一是支付宝的天量很大,受到的关注度和监控也比较严格,没有经过严格的审核之后,估计也难以实施。其二是去年3月份,央行下发的紧急文件《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,叫停支付宝、腾讯的虚拟信用卡产品,同时叫停的还有条码(二维码)支付等面对面支付服务。

当然这仅仅是一个借口,毕竟互联网金融的创新需要更多的创新思想和理念来引导。京东白条的出现就没有受到政策的辖制。毕竟,在电商信用体系健全后,校园分期产品如雨后春笋般兴起,这都是应对创新的一种思维转换。

我们可以预测的是,随着支付宝花呗的上线,消费者透支消费的战役也会打响。其实,除了支付宝花呗,京东白条会掀起阿里、京东两大电商阵营的“赊账”消费外,市场还有其他的产品介入到这场竞争中。比如趣分期,其用户主要面向互联网白领,也是一种信用透支消费的互联网电商模式。此外,建设银行也面向全国推出了个人网上自助贷款产品“快贷”。据悉,“快贷”产品系列包括“快e贷”、“融e贷”与“质押贷”三种产品。客户申请到贷款后,可以通过网上银行在国内任意电商订单支付或者通过POS刷建行借记卡消费。授信额度内,按实际使用金额和实际使用天数计息,目前贷款利率一般为年化7.2%。

可以预见的是,未来互联网透支消费的步子会迈得更大,相应的产品也会更加丰富。目前也正是基于对我国未来消费金融发展空间的良好预期,很多企业选择将消费金融作为发力点之一。虽然京东白条、花呗等电商推出的赊购产品还局限于线上消费,但随着用户数量和规模的扩大,其应用场景也有可能移至线下。到时候,银行的信用卡分期付款、消费贷款等白条业务都免不了受到冲击。一种互联网金融的O2O之旅或许也即将拉开序幕。